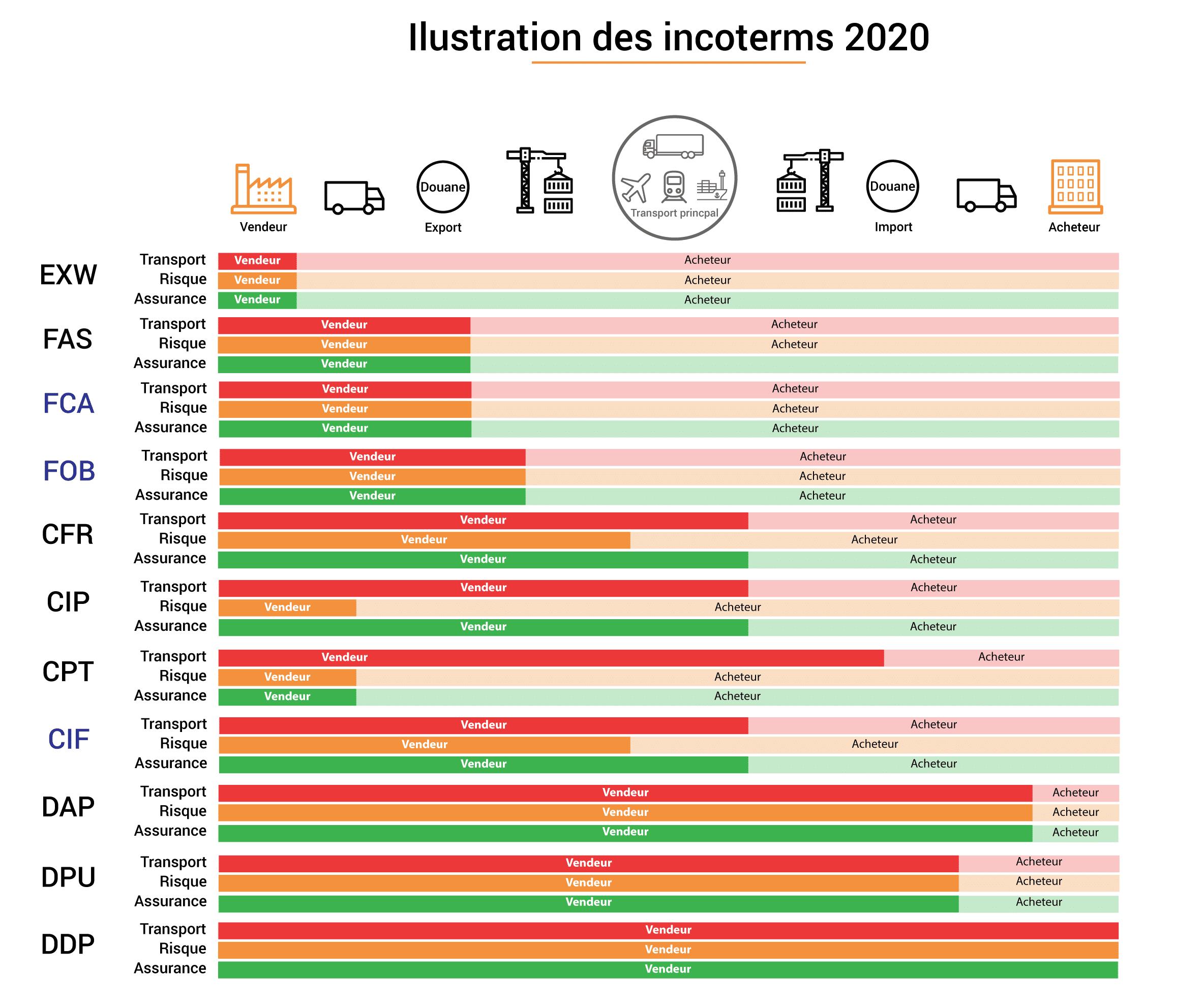

Définition d'un incoterm

Le terme INCOTERM est tiré de l'anglais INternational COmmercial TERMS (IN. CO. TERMS).

Il s'agit d'une série de termes en trois lettres qui va permettre de définir la répartition des obligations, des coûts et des risques liés au transport entre les parties au contrat. En revanche, l’INCOTERM ne définit pas le transfert de propriété, qui est uniquement lié au paiement intégral de la facture.

Ces INCOTERMS sont révisés par la Chambre de Commerce Internationale. Ainsi, depuis le 1 janvier 2020, il existe 11 INCOTERMS pour définir le partage du risque et des coûts entre le vendeur et l'acheteur.

A quoi ça sert ?

Ils définissent qui de l’acheteur ou du vendeur supporte les risques pendant le transport, les frais de transport et les frais annexes (ex : frais de dédouanement, le chargement, les taxes). L’INCOTERM doit être défini une fois que les parties se sont mises d’accord sur les prix, le produit, la garantie, le moyen de paiement et la loi applicable au contrat.

Ils peuvent par exemple définir que l’acheteur doit aller chercher la marchandise chez le fournisseur par ses propres moyens (Incoterm EXW). Ils peuvent également définir que le vendeur est en charge de l’ensemble des risques et des frais liés à tout le transport (Incoterm DDP), charge au vendeur d’intégrer ces frais dans le prix des biens vendus. Ils sont donc utilisés pour toute entreprise qui a besoin d’une livraison de biens entre un acheteur et un vendeur, que ce soit sur le territoire national ou dans le monde entier.

Lesquels utiliser ?

Dans tous les cas, il est important de récupérer un exemplaire du DAU car il s’agit du justificatif fiscal de la vente HT et le DAE doit impérativement être justifié dans les 2,5 mois suivant l’exportation.

Deux sont principalement utilisés dans le cas d’une vente départ de cave :

1. EXW (Ex Works – à l’usine) : INCOTERM qui impose le moins d’obligation au vendeur car il doit emballer et mettre à disposition les marchandises. Concrètement l’exploitant prépare les bouteilles à l’expédition et les met à disposition au domaine et l’acheteur a la charge du transport et la responsabilité. L’acheteur assume tous les frais et risques inhérents au transport jusqu’à leur arrivée à destination. Il assure donc la déclaration d’exportation et doit en remettre un exemplaire au vendeur.

Le vendeur (exploitant) reste responsable fiscalement de l’exportation et au niveau administratif il devra juste faire le DAE jusqu’à la sortie de l’UE et suivre son apurement.

2. FCA (Free Carrier – franco-transporteur) : l’acheteur prend en charge la majeure partie du transport, mais il est dispensé des formalités douanières du pays d’exportation qui incombent au vendeur.

Il existe 2 options en fonction du lieu de livraison :

- FCA « locaux du vendeur » : lieu de livraison dans les locaux du vendeur, qui procède au chargement des marchandises sur le moyen de transport de l’acheteur ;

- FCA « autre lieu convenu » : lieu de livraison dans tout autre lieu que les locaux du vendeur. Le vendeur organise l’acheminement des marchandises jusqu’au lieu de leur embarquement où elles seront mises à disposition du transporteur prêtes à être déchargées.

Concrètement l’exploitant fait le DAE et assume la déclaration en douane d’exportation (DAU). Par conséquent, il se garantie un justificatif fiscal concernant la vente en exonération de TVA. Cet INCOTERMS fiabilise les formalités et l’apurement du DAE. L’acheteur devra effectuer l’ensemble des formalités douanières inhérentes à son pays en cas d’importation. »