Voici vos obligations pour la circulation d'alcool ou de boissons alcooliques au sein de l'Union Européenne, selon le statut de votre acheteur :

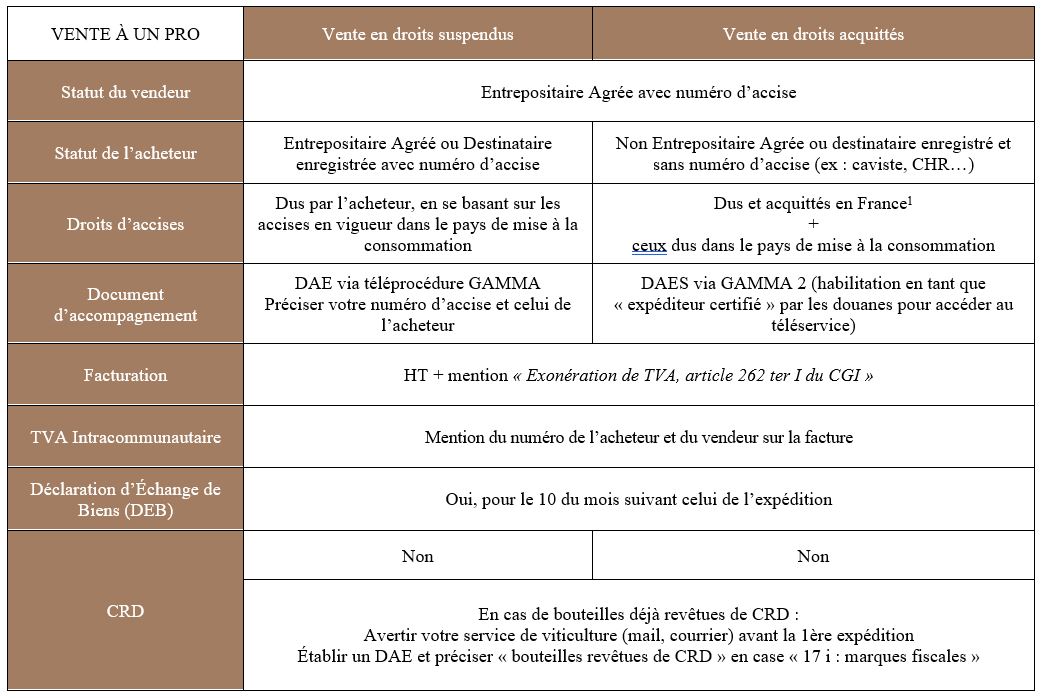

Vente à un professionnel:

1Remboursement possible auprès de votre bureau de Douane, en prouvant que vous avez acquis les produits tous droits acquittés en France, un exemplaire du document économique et la preuve du paiement des droits dans le pays de destination.

La procédure d’expédition sera identique dès lors que vous expédiez dans un des États membres de l’UE.

Seuls les taux de TVA et les droits d’accises peuvent varier, puisque chaque État gère sa fiscalité. Vous pouvez consulter ces différents taux sur le lien suivant, en indiquant le pays de destination : https://ec.europa.eu/taxation_customs/tedb/splSearchForm.html

Deux options pour les accises du pays de mise à la consommation :

- Paiement préalable par l’acheteur, après lui avoir adressé une facture « pro forma » et qu’il ait demandé un numéro d’accise provisoire à son bureau de douanes.

- Paiement par le vendeur via un représentant fiscal, désigné préalablement avant l’expédition, qui vous fournira son numéro d’accise (attention au coût de la prestation de service dudit représentant !)

Le lien ci-contre vous explique tout ce que vous devez savoir sur EMCS / GAMMA et vous permet d'accéder à un guide utilisateur.

Pour adhérer à la téléprocédure GAMMA, merci de télécharger le formulaire ci-contre, le remplir et le retourner à votre centre de viticulture.

Focus sur le DAES !

Nouveau document d’accompagnement imposé depuis le 13 FEVRIER 2023, il s’agit du Document Administratif Electronique Simplifié (DAES).

Le DAES ne concerne pas les envois en droits acquittés vers particuliers, qui relèvent de la procédure de « Vente à Distance » (VAD), et pour lesquels un « document économique » est nécessaire et suffisant.

Attention ! Le DSA continue d’exister via « GAMMA » mais uniquement pour les mouvements nationaux (France) en droits acquittés !

Retrouvez les explications et la frise chronologique des modifications à venir sur le lien suivant : Douanes.gouv : évolutions des modalités de circulation des produits soumis à accises. Une note explicative des Douanes est également disponible ci-contre.

Le DAES sera établi à partir de la plateforme « GAMMA 2 » (lien ci-contre : EMCS / GAMMA 2). Pour cela, vous devez être habilité en tant que « Expéditeur Certifié » (EC) ou « Expéditeur Certifié Occasionnel » (ECTO) en fonction de vos choix et de la fréquence de vos expéditions en droits acquittés à un professionnel sans numéro d’accises basé dans un Etat membre de l’UE.

Si vous êtes susceptibles de recevoir des produits soumis à accises en droits acquittés depuis un Etat membre de l’UE, alors il faudra également être habilité « Destinataire Certifié » (DC) ou « Destinataire Certifié Occasionnel » (DCTO).

Un numéro d’accise spécifique vous serez alors attribué.

Les demandes d’habilitation sont disponibles dans les formulaires ci-contre. Merci de télécharger le « Formulaire d’adhésion GAMMA 2 » et la (les) fiche(s) récapitulative(s) du statut souhaité (EC ; ECTO ; DC ; DCTO), les remplir et de les retourner à votre centre de viticulture.

Avec le lien ci-contre « FAQ DAES », les Douanes reprennent et expliquent les principales questions attenantes à cette modification de document de circulation. N’hésitez pas à la consulter !

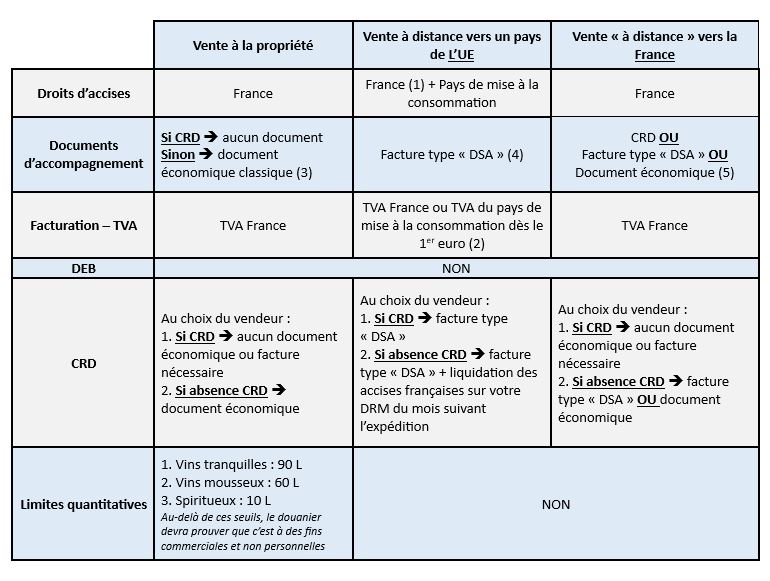

Vente à un particulier :

(1) Remboursement possible auprès de votre bureau de Douane, en prouvant que vous avez acquis les produits tous droits acquittés en France, un exemplaire du document économique et la preuve du paiement des droits dans le pays de destination.

(2) Paiement par le vendeur directement via « One Stop Shop » ou via un représentant fiscal (selon les pays), désigné préalablement avant l’expédition, qui vous fournira son numéro d’accise

(3) Ticket de caisse, facture, bon de livraison… avec les informations suivantes : le nom et l'adresse de l'expéditeur (ou raison sociale), le n° de référence et la date d'établissement du document, la nature et la désignation des produits transportés (AOC, dénomination, quantités, TAV éventuellement), le prix hors taxe et le montant de la TVA si le document est une facture ou un ticket de caisse, nom et adresse du destinataire, adresse de livraison, indication de « vente à distance de produits soumis à accise », identification du représentant fiscal si obligatoire par l’Etat, bureau fiscal de l’Etat membre où les droits d’accises sont dus

(4) Facture type « DSA » :

- 1° Informations concernant l’expéditeur, le destinataire, le transporteur :

a) Le nom, la dénomination ou la raison sociale, l'adresse et, le cas échéant, le numéro d'identification de l'entrepôt fiscal suspensif des droits d'accise de l'expéditeur ;

b) Le nom, la dénomination ou la raison sociale, l'adresse du destinataire ;

c) Le nom, la dénomination ou la raison sociale et l'adresse du transporteur ;

- 2° Nature et la quantité des produits c’est-à-dire :

a) désignation commerciale des produits soumis à l'accise sur l'alcool,

b) Nombre et le type de récipients,

c) volume nominal des récipients

d) titre alcoométrique volumique ;

- 3° La date d’établissement du document

- 4° Le numéro de facture unique c’est-à-dire le numéro permettant d'établir une piste unique d'information et de documentation pour chaque mouvement de marchandise chez l'expéditeur.

En cas de vente à distance dans l’UE, rajouter :

- 5° Le nom, la dénomination ou raison sociale, l’adresse et le numéro d’identification de l’entrepôt fiscal des droits d’accises ; du destinataire et de l’expéditeur (ou celui de son représentant fiscal lorsque le recours à ce dernier est exigé par l’Etat membre de destination des produits soumis à accise).

- 6° Le bureau compétent dans l'Etat membre de destination auprès duquel les droits d'accise ont été garantis préalablement à l'expédition

- 7° L'indication « Ventes à distances de produits soumis à accise ».

(5) Document économique :

Ticket de caisse, facture classique, bon de livraison… avec obligatoirement et à minima mention du prix hors taxe et le montant de la TVA.

La DEBWEB 2 » (ex « DEB ») :

Depuis janvier 2022, la Déclaration d'Échanges de Biens (DEB) est supprimée et remplacée par deux actions distinctes permettant la dissociation des fonctions fiscales et statistiques.

Cela se traduit par une modification des écrans du portail « DEB sur le WEB » pour faire apparaître distinctement la saisie de l’« état récapitulatif TVA » et la saisie de « la réponse à l’enquête statistique ».

Concrètement, la collecte des informations se fait en deux parties distinctes :

- d’une part, une réponse à une enquête mensuelle statistique relatives aux échanges de biens intra-UE est demandée. Il s’agit d’informations statistiques, qui sont des informations confidentielles qui ne peuvent être utilisées qu’à des fins statistiques, selon les procédures classiques d’enquête statistique. Ceci ne concerne que les personnes morales ou les entreprises personnes physiques figurant dans l’échantillon.

- d’autre part, est collecté l’état récapitulatif TVA relatif aux livraisons de biens intra-UE. Il s’agit d’informations fiscales, qui sont destinées à la DGFIP et à l’échange entre services fiscaux des États membres pour le contrôle de la TVA intra-UE. Ces informations fiscales sont accessibles aux statisticiens pour améliorer la qualité des statistiques du commerce extérieur.

Retrouvez via ce lien les documents de référence expliquant en détail toutes les modifications : https://www.douane.gouv.fr/debweb/cf.srv?